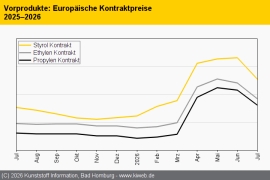

Der Handelskrieg zwischen China und den USA ließ den Markt für technische Thermoplaste im April 2025 in China nicht unberührt. Die Rohölnotierungen gingen stark zurück, was einen deutlichen Abwärtstrend bei den meisten Kunststoffvorprodukten auslöste. Nur wenige Ausgangsstoffe konnten sich dieser Entwicklung entziehen – Hexamethylendiamin von Invista beispielsweise blieb im Vergleich zum Vormonat stabil, auch Bisphenol A und BDO tendierten eher seitwärts. Die meisten technischen Kunststoffe verzeichneten allerdings einen starken Rückgang von 3 bis 4 Prozent. Ausnahmen bildeten das seitwärts tendierende Polycarbonat und POM, das um fast 12 Prozent einbrach, weil das Angebot die Nachfrage im Zuge der allgemeinen Rohstoffverbilligung deutlich überstieg.

Für Mai wird eine uneinheitliche Preisentwicklung erwartet. Die Nachfrage wird allgemein schwach prognostiziert, da einige Materialien in die Nebensaison eintreten. Die Rohölpreise könnten sich im Laufe des Monats erholen. Insgesamt werden für ABS, PC, PA 6 und PA 6.6 kaum Veränderungen erwartet. Die Notierungen für POM, PMMA und PBT dürften wegen der Angebotsüberhänge sowie allgemein hoher Lagerbestände nochmals sinken.

Prognosen sind im aktuellen Umfeld jedoch schwierig. China und die USA haben sich am 12. Mai auf eine Aussetzung eines Großteils der Zölle für die kommenden 90 Tage geeinigt. Zudem hatte die chinesische Zentralbank am 7. Mai angekündigt, den Mindestreservesatz um 0,5 Prozentpunkte zu senken und den Leitzins von 1,5 Prozent auf 1,4 Prozent zu reduzieren. Mit diesen Maßnahmen soll die Binnennachfrage angekurbelt werden. Daraufhin reagierten nahezu alle Vorprodukte mit deutlichen Preissprüngen. Es ist ungewiss, inwieweit das positivere Marktumfeld der allgemeinen Nachfrageschwäche entgegenwirken kann.

Dies berichtet der Branchendienst Kunststoff Information (KI, Bad Homburg) im aktuellen Online-Report.